I efterårets første måned indhentede de danske boligejere 18.213 lånetilbud til omlægninger og tillægslån. Til sammenligning er der i gennemsnit blevet givet 17.414 lånetilbud til omlægninger og tillægslån om måneden i løbet af årets første otte måneder. Den generelt store interesse for omlægninger, som vi har set i 2022, hænger sammen med de stigende renter. Kuponrenten på et 30-årigt fastforrentet realkreditlån med afdrag ligger i dag på 5 pct. I januar 2022 var den 1,5 pct.

”Med de aktuelle renter kan en boligejer med en restgæld på 1 mio. kr. og et fastforrentet lån på 1,5 pct. opkonvertere sit nuværende lån til et nyt lån med en kuponrente på 5 pct. Det kan typisk reducere boligejerens restgæld med mere end 235.000 kr. Det er dog ikke risikofrit. En opkonvertering, hvor man går fra et fastforrentet lån med en lav rente til et nyt lån med en højere rente, vil nemlig medføre en højere månedlig ydelse. Forudsætningen for en varig gevinst er, at der på et senere tidspunkt kan omlægges til et lån med en lavere rente, så reduktionen i restgælden ikke bliver spist op af en højere ydelse over tid,” siger Ane Arnth Jensen og fortsætter:

”Ved en skrå konvertering, hvor man skifter sit fastforrentede lån ud med et variabelt forrentet lån, får man en variabel rente, som er lavere end den faste rente her og nu. Men den variable rente kan være højere end renten på det fastforrentede lån, man kommer fra. Samtidig er der en risiko for, at renten kan stige og måske blive højere end renten på et fastforrentet lån. Stiger renten, vil det medføre en højere ydelse på lånet med variabel rente, som kan udhule gevinsten ved omlægningen.”

Den danske realkreditmodel har den unikke fordel, at boligejerne kan vælge at indfri det eksisterende lån og optage et nyt på markedsvilkår. Når renterne stiger, falder kursen på obligationerne bag de fastforrentede lån. Dermed kan lånene typisk indfries til en lavere kurs, end de er optaget til.

9 ud af 10 er tilfredse med rådgivningen ved omlægning

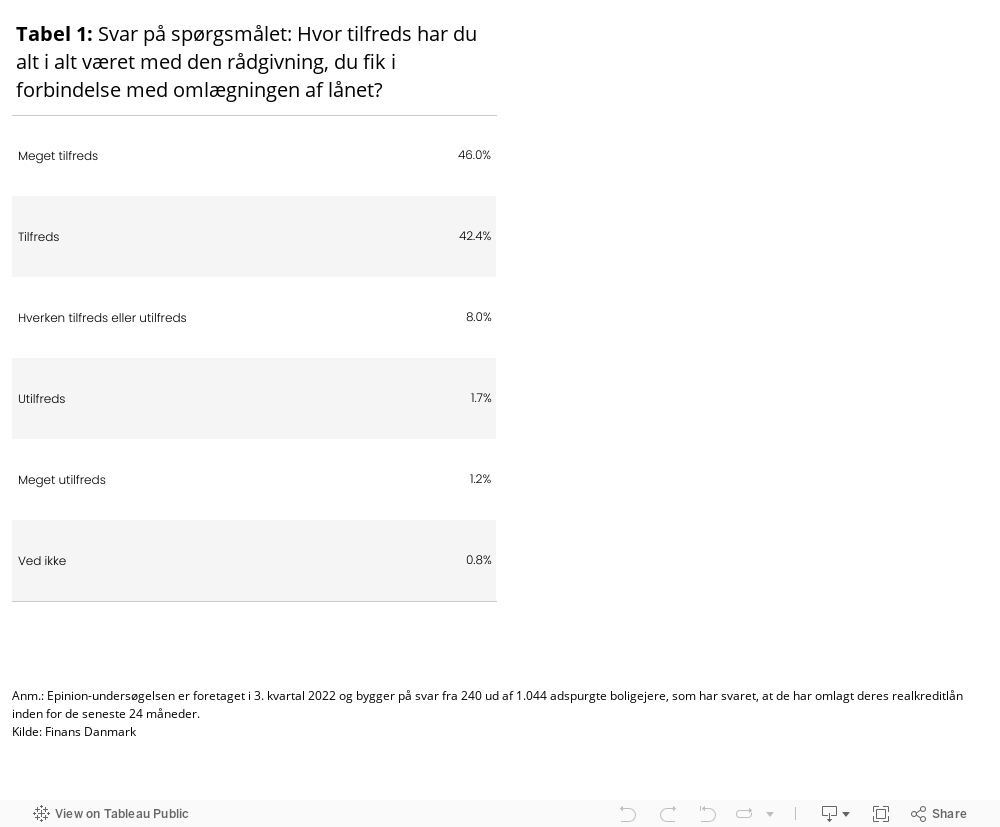

Hvorvidt det er bedst at holde fast i det eksisterende lån eller lægge det om, er en individuel vurdering. Hvad der passer den ene boligejer, er ikke nødvendigvis en god idé for en anden. Derfor er det altid en god idé at tale fordele og ulemper grundigt igennem med sin bankrådgiver. Og dén mulighed er danskerne godt tilfredse med, viser en ny Epinion-undersøgelse, foretaget for Finans Danmark i september 2022. Her svarer næsten ni ud af ti, at de er meget tilfredse eller tilfredse med den rådgivning, som de har fået ved omlægningen af deres lån.

”Når man som boligejer vælger at omlægge sit lån, kan det have stor betydning for den enkeltes fremtidige privatøkonomi. Derfor er det også en virkelig god nyhed, at langt størstedelen af boligejerne er tilfredse med den rådgivning, de har fået fra deres bank i forbindelse med omlægning af lån,” siger Ane Arnth Jensen.