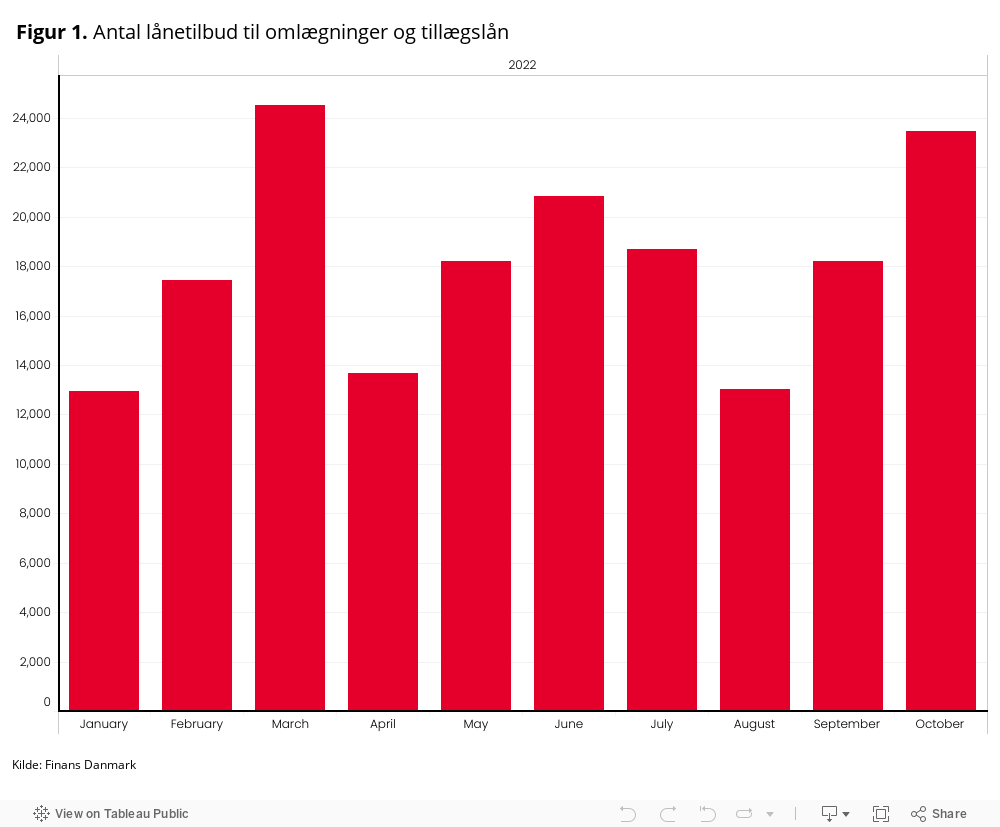

I oktober måned indhentede de danske boligejere 23.481 lånetilbud til omlægninger og tillægslån. Næsten 9 ud af 10 lånetilbud til ejerboliger og sommerhuse blev givet med henblik på låneomlægning. Det er det næsthøjeste antal lånetilbud til omlægninger i år – kun overgået af marts måned med 24.508 lånetilbud. Til sammenligning er der i gennemsnit blevet givet 17.503 lånetilbud til omlægninger og tillægslån om måneden i løbet af årets første ni måneder.

”På grund af de aktuelle renter kan mange boligejere med fastforrentede realkreditlån skære en del af deres restgæld ved at omlægge deres lån. Det høje renteniveau medfører, at kursen på de bagvedliggende obligationer falder, og dermed kan lånene indfries til en lavere kurs, end de er optaget til. Det kan være interessant for mange danske boligejere, og derfor ser vi det høje antal af lånetilbud til omlægninger og tillægslån,” siger Ane Arnth Jensen, viceadministrerende direktør i Finans Danmark, og fortsætter:

”Boligejerne kan skifte deres nuværende fastforrentede lån ud med et nyt fastforrentet lån med en højere rente, eller de kan skifte til et variabelt forrentet lån. Den variable rente vil være lavere end den faste rente her og nu, men den variable rente kan være højere end renten på det fastforrentede lån, man kommer fra. Derudover er der risiko for, at renten kan stige og måske blive højere end renten på et fastforrentet lån. En højere rente vil medføre en højere ydelse på lånet, og det kan udhule gevinsten fra omlægningen.”

Det er altid en individuel vurdering, om man som boligejer kan få gavn af at omlægge sit nuværende boliglån. Som udgangspunkt er det de boligejere, der i dag har et fastforrentet realkreditlån med en lav rentekupon. I årets første måned var der omkring 400.000 boligejere, der havde et fastforrentet lån med en kuponrente på 2 pct. eller mindre og en restgæld på over 1 mio. kr. Det tal er siden januar faldet med 28 pct. Aktuelt er der 287.000 boligejere, der har et lån med en kuponrente på 2 pct. eller mindre og en restgæld på over 1 mio. kr.

”Siden årsskiftet har mange boligejere valgt at lægge deres lån om, og der er stadig mange boligejere, som det kan være relevant for. Om det er relevant for den enkelte boligejer, afhænger af flere faktorer, som f.eks. lånets størrelse, renten og hvor længe man forventer at blive boende i sin bolig. Bliver man boende i sin bolig i lang tid, er forudsætningen for en varig gevinst, at renten senere falder igen. Dermed kan rentebetalingen falde på et variabelt forrentet lån, eller man kan igen omlægge sit fastforrentede lån til et lån med en lavere rente. Sker det, så kan man undgå, at reduktionen i restgælden bliver spist op af en højere ydelse over tid,” siger Ane Arnth Jensen.

Hent statistik